0120-870-484

受付時間:9:00~18:00(水曜日定休)

受付時間:9:00~18:00(水曜日定休)

注文住宅を建てたいと思っても、「家づくりの費用がいくらかかるのか」はなかなか分かりづらいものです。とくに以下のようなことが分からずとまどう方も多いのではないでしょうか。

本記事では、「土地あり」「土地なし」それぞれの具体的な費用の内訳を交えて解説し、住宅ローンや見積もりの比較方法まで詳しくご紹介します。

予算の立て方から後悔しないお金の使い方まで、総合的に理解できる内容です。

注文建築の予算の仕組みを知ることで、地震に最適な資金計画を作り、理想の住まいを無理なく実現しましょう。

地域に根ざした家づくりをお考えなら、はなまるの家にご相談ください。自然素材と柔軟な設計で、理想の住まいを形にします。詳しくは公式サイトをご覧ください。

家づくりを始めるとき、多くの方が「建物本体の価格=家づくりの費用」と考えがちです。しかし実際には、建物以外にもさまざまな費用が発生します。

予算を正確に組み立てるためには、費用の内訳を正しく理解しておくことが大切です。ここでは、注文住宅に必要な主な費用項目とその割合を整理します。

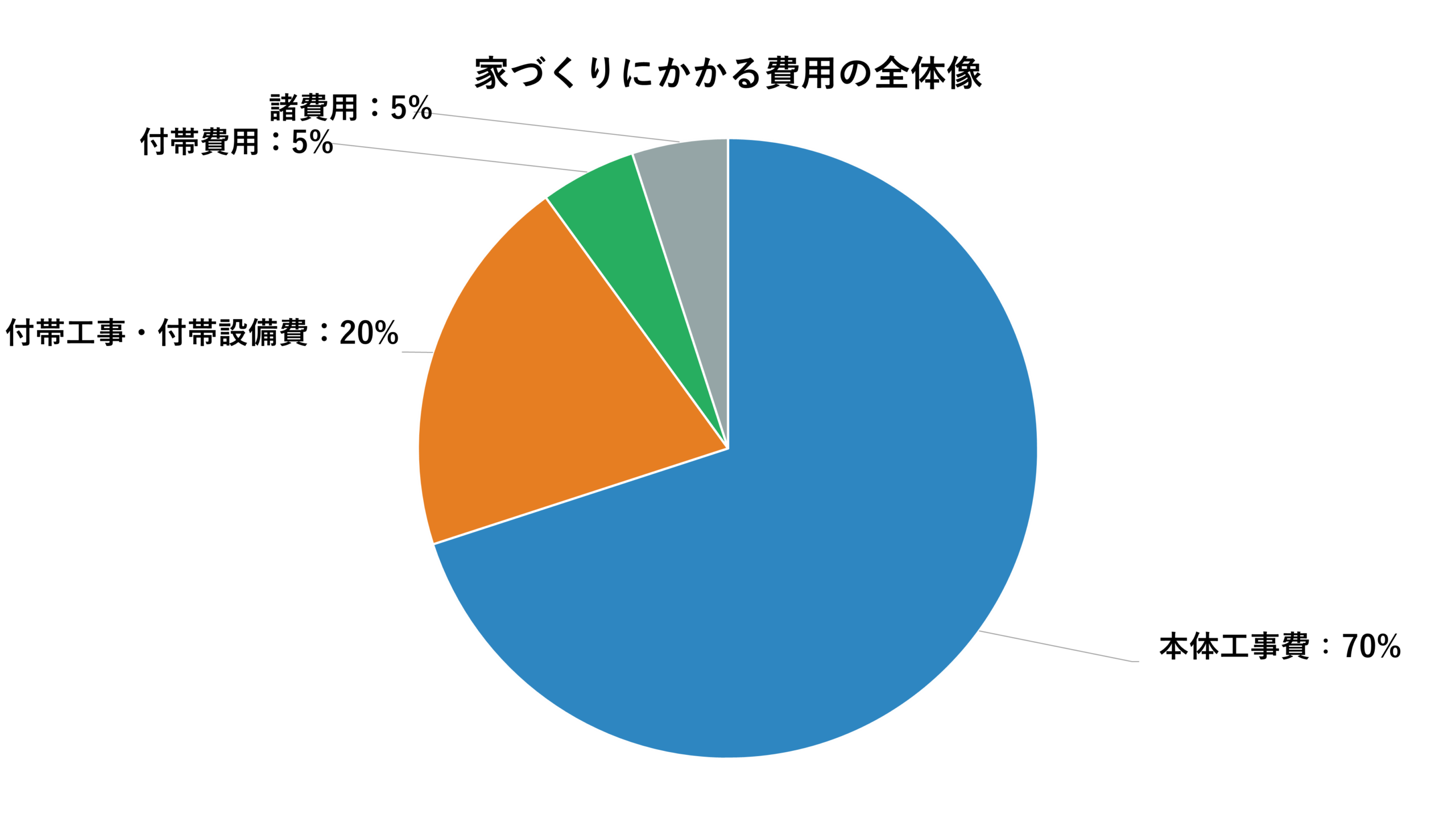

注文住宅の費用は大きく3つに分けられます。

外構工事については30坪の建物を建てる場合でも敷地が40坪なのか60坪なのか、敷地境界工事の有無やどういう内容で仕上げるのかで全く費用が変わってしまうため、今回の説明からは除外していますが、40坪の平坦な敷地に30坪の建物が建った場合で、シンプルな内容であれば150~200万円程度の費用が一般的な相場と考えて良いでしょう。

注文住宅の費用は「建物代」だけでは完結しません。全体のうち15〜25%程度は本体以外の費用が占めるため、予算計画に組み込んでおくことが重要です。

| 費用区分 | 割合の目安 | 内容例 |

| 本体工事費 | 約70〜80% | 基礎・構造・屋根・外壁・内装・設備 |

| 付帯工事費 | 約10〜15% | 給排水・電気・ガス引き込み、地盤改良 |

| 付帯費用 | 約5%~ | 設計料、各種申請費用、建築確認申請や性能認定費用など |

| 諸費用 | 約5〜10% | 各種登記費用、住宅ローン手数料・保証料、火災保険料 |

おおまかに分類すればこのような内訳になります。

そう多くはない分類ですが、ではなぜ、注文建築の費用は分かりにくいと言われているのでしょうか。それは、住宅会社によってこの各費用をどこまで見積書に記載しているか、どの費用をどこの分類に記載しているかといった細かい違いが生まれてくるからです。

例えば、A社の見積もりには地盤改良が含まれているのにB社の見積もりでは別途になっている、性能認定の費用が別途であったり付帯工事費の内訳が違うなど、たとえ同じ図面で見積もりをしたとしても、いくつもの違いがでてくるのです。

見積もりを比較するときに単に総額だけを見るのではなく、各見積もりの内訳をこの分類に当てはめて確認していく必要があるのです。

手間はかかりますが、こうした見えにくい費用まで含めてチェックすることで、住宅ローンの借入額や返済計画を無理なく立てられます。建物本体だけで判断せず、どんな費用が必要なのかをしっかり把握したうえでのトータルの資金計画を意識することが、安心できる家づくりの第一歩です。

家づくりの費用や構造を理解した上で、信頼できる工務店選びが欠かせません。はなまるの家では、性能とデザインの両立を実現し、将来を見据えた住まいをご提案しています。

家づくりの総額は、土地取得の有無によって想定以上の差が生じるため注意が必要です。全国平均では、土地ありの場合と土地なしの場合でおよそ1,000万~1500万円以上の違いがあります。

すでに土地を所有している場合、主に建築費・付帯工事費・諸費用を合わせた総額が必要です。住宅金融支援機構の2023年度調査では、土地あり注文住宅の全国平均は約3,800万円となっています。

この全国平均の額の主な内訳には次のようなものがあります。

土地代がかからない分、全体の金額を抑えられるのが大きなメリットです。

ただし、土地条件によっては地盤改良だけでなく、敷地整備や擁壁工事、道路からの上水、排水経路の整備などや特殊設計が必要になり、敷地への追加費用が発生するケースもあります。

一方で土地を新たに購入する場合は、建築費に加えて土地代が必要になります。住宅金融支援機構の2023年度調査によると、建築費用と土地代を合わせた総額は約4,900万円です。

土地購入に伴う費用には次のようなものがあります。

人気エリアや都市部ほど土地価格が高騰するため、同じ建築費でも総額に大きな差が出ます。反対に、郊外や地方では土地価格が安いため、その分建物に予算を回しやすい傾向があります。

今回引用している住宅金融支援機構のデータは2023年の調査に基づくため、現在の土地価格は当時より上昇しているのも注意が必要です。

下記の比較表に、土地の有無による費用の違いをまとめました。

【全国平均の比較表】

| 住宅タイプ | 全国平均総額 | 含まれる主な費用 |

| 土地あり注文住宅 | 約3,800万円 | 建築費、付帯工事費、諸費用 |

| 土地なし注文住宅 | 約4,900万円 | 建築費、付帯工事費、諸費用+土地購入費 |

このように、土地の有無で大きな費用差があるため、周囲の話を参考にする場合は、土地購入を含めた話なのかどうかを明確にしたうえで参考にすることが大切です。

参照:住宅金融支援機構の「2023年度フラット35利用者調査」

家づくりでは「いくらで、どんな家が建てられるのか」を具体的にイメージすることが大切です。総額を理解することで、住宅ローンの借入額や月々の返済計画も立てやすくなります。

ここでは、予算帯ごとの住まいの特徴と、満足度を高める工夫を整理します。

1,000万円台の注文住宅は、シンプルな仕様でコンパクトにまとめるケースが中心です。昨今では1人暮らしの方や終の棲家としてのシニア世帯の建替えなどで選ばれることが多く価格帯です。

外観や間取りはシンプルにし、間取りや動線、スペース配分を工夫することで十分に快適な暮らしが実現できます。

費用を抑える分、建材やオプション選択には制約がありますが、初期費用を軽くしてマイホームを実現したい層に向いています。

2,000〜3,000万円台の予算帯は、もっとも多く選ばれている価格帯です。

2,000万円台前半ではシンプルながら必要十分な住まいで、住宅会社によっては自然素材など質の良い仕様を取り入れることも可能、3,000万円台に近づくと自然素材や好きな内装材を取り入れたり、高気密・高断熱仕様、デザイン性の高い外観などを取り入れやすくなります。

性能・デザイン・コストのバランスを取りやすいゾーンといえるでしょう。

生活の快適さと資産価値を両立しやすく、長期的な住宅ローンの返済計画とも調和しやすい層に向いています。

限られた予算でも、工夫次第で満足度を高めることができます。住宅会社との打ち合わせ段階から、優先順位を整理して進めることが重要です。

「どこにお金をかけ、どこを抑えるか」を整理することで、同じ予算でもより満足度の高い住まいを実現できます。

また、コストパフォーマンスや強度バランスの良いプランニングは設計士の力量も問われる分野です。信頼できる設計士のいる住宅会社を選ぶことも大切な要素の一つになります。

なお、家づくりの費用は建築資材価格の変動や地域ごとの人件費差、住宅設備のグレード選択によっても大きく変わります。

平均値だけでなく、最新の相場や仕様条件を踏まえて予算を検討することが重要ですし、見積書には各社ごと有効期限が設定されていますので、見落とさないようにしましょう。

家づくりの資金計画では、住宅ローンの知識が欠かせません。金利・返済期間・借入額・借入条件の4つの要素を正しく理解することが、無理のない資金設計につながります。

また、シミュレーションを活用して返済イメージをつかむことで、将来の暮らしに安心感を持てます。

住宅ローンを考えるうえで、まず押さえておきたい基本の仕組みです。

この4つのバランスを理解することが、長期的に安定した返済計画を立てる第一歩です。

シミュレーションを使えば、具体的な返済計画を事前にイメージできます。

試算を繰り返すことで、今の生活水準を維持しながら返済できる金額が見えてきます。

住宅ローンは商品性や金融機関の条件によって大きな差が出るため、複数のローンを比較し、将来の収入変化や金利動向も見据えた設計をしておくことが重要です。

また先に述べたように健康状態や就業状況、既存の借入状況により思った融資が受けられない場合もあります。

まずは自身の状況をしっかり把握してから相談すると良いでしょう。

家づくりは、本体工事費だけでなく付帯工事や諸費用、土地代など多くの要素が関わる大きなプロジェクトです。

さらに、住宅ローンの金利や返済期間を正しく理解し、無理のない予算設計を行うことが、将来の安心につながります。

全国平均の費用はあくまで目安であり、地域特性や選ぶ設備仕様によって変動する点にも注意が必要です。大切なのは、正確な情報に基づいて資金計画を立て、自分たちのライフスタイルに合った住まいを実現することです。

信頼できる専門家のサポートを得ながら、一歩ずつ理想の住まいづくりを進めていきましょう。

理想の住まいを実現するには、資金計画から性能・素材選びまで一貫してサポートしてくれる工務店選びが重要です。和歌山で安心の家づくりをお考えなら、ぜひ「はなまるの家」にご相談ください。

はなまるの家の特長